最短で実務の世界へ

成田 雄登(スタッフ)

スタッフとして活躍中の成田の合格体験記です。

税理士を目指す

税理士を目指すこと決めたのは、学部2年生の終わりごろでした。就職活動に有効かと思い日商簿記3級・2級をとっていたものの、特にやりたい仕事もないまま部活中心の学生生活を送っていました。学部2年生の終わりごろから、就職のことを考え始め、せっかくなら専門職をしたいと考えたのが税理士を目指すきっかけでした。専門職といっても様々ですが、元々経済学や経営学に興味があったこともあり、身近な存在だった税理士を目指そうと思うまでには大して時間はかかりませんでした。

大学院へ行くことを決める

税理士を目指そうと決めたものの、今後のプランには悩みました。試験があるとはいえ、税理士は実務が全てと考えていたので、早く実務経験を積みたいという願望が強くありました。しかし、試験勉強に専念して早く試験を終わらせたいという願望もあり、この二つの願望の間でどうしようかと悩んでいました。

最終的には、「早く試験を終わらせて早く実務につく!」という至って単純な結論を出し、勉学に専念することを選びました。

偶然にも、私の通っていた大学には税理士の大学院免除を謳う大学院があり、学部の単位を頑張れば、飛び入学制度も利用できると分かりました。この制度を利用すれば、通常の学部4年間に1年間追加するだけで大学院免除を受けられるため、時短になると考え、大学院進学を決めました。

税理士を目指すことを決めた時期が学部2年生の終わり頃であったこともあり、学部3年の受験に簿財2科目は間に合わないと考え、1年3か月程かかる簿財コースを受講しました。そのため、学生のうちに受けられる税理士試験は2回でしたが、それでもうまくいけば、2年と少しで税理士試験が終わるということでこのプランにしました。

<大学院試験>

大学院試験は面接のみでしたが、当時の私は面接などしたこともありません。どのような質問が来るのか、面接の礼儀など、インターネットなどで情報収集していましたが、とても不安なまま当日を迎えていました。しかし、面接は思った以上に和やかで、拍子抜けするくらいでした。面接は、研究に必要なコミュニケーションがとれること、大学院時代を単なるモラトリアムとするのではなく、税理士になる気があるのかという点を確認するためのものという位置づけだったのかもしれません。

大学院

<大学院生活>

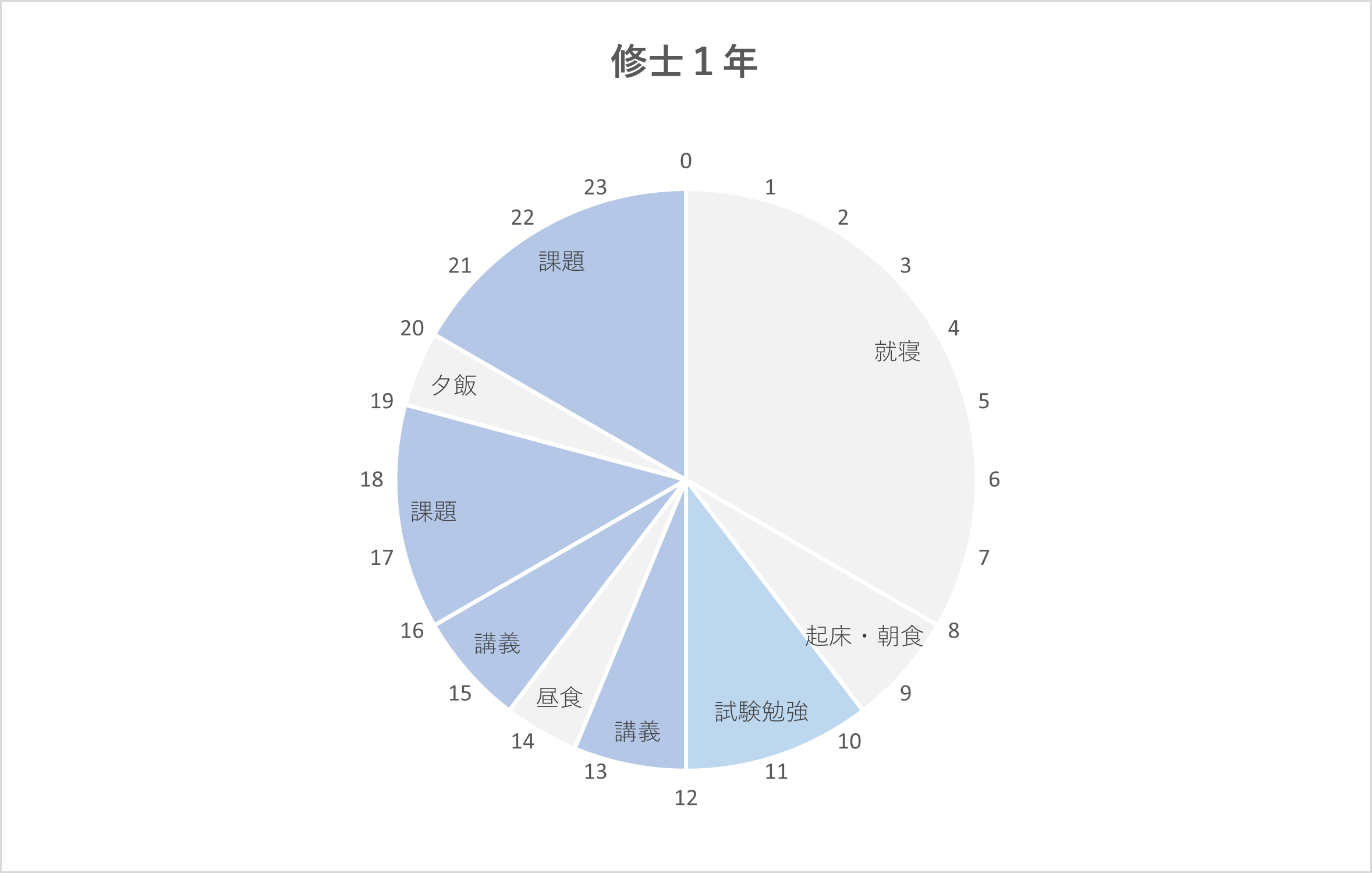

私の大学院入学は2020年4月、コロナが騒がれ始めた頃でした。そのため、結果として大学院時代の講義のほとんどがオンライン形式で行われました。講義のオンライン化は自宅で学習ができて良い面もありますが、一日中家で講義と課題・試験勉強をこなして過ごすことには少なからず窮屈さを感じていました。また、オンライン化によって課題が試験ではなく毎週または毎月のレポート形式になるなど、特に講義の集中していた1年次の前期は税理士試験の勉強もろくにできないほどレポート課題に追われる日々でした。

それでも、税法に関する基本的な知識や、判例を読むことに慣れることができたのは、修士論文の研究や今後の税理士業務において役立つものであったと思います。

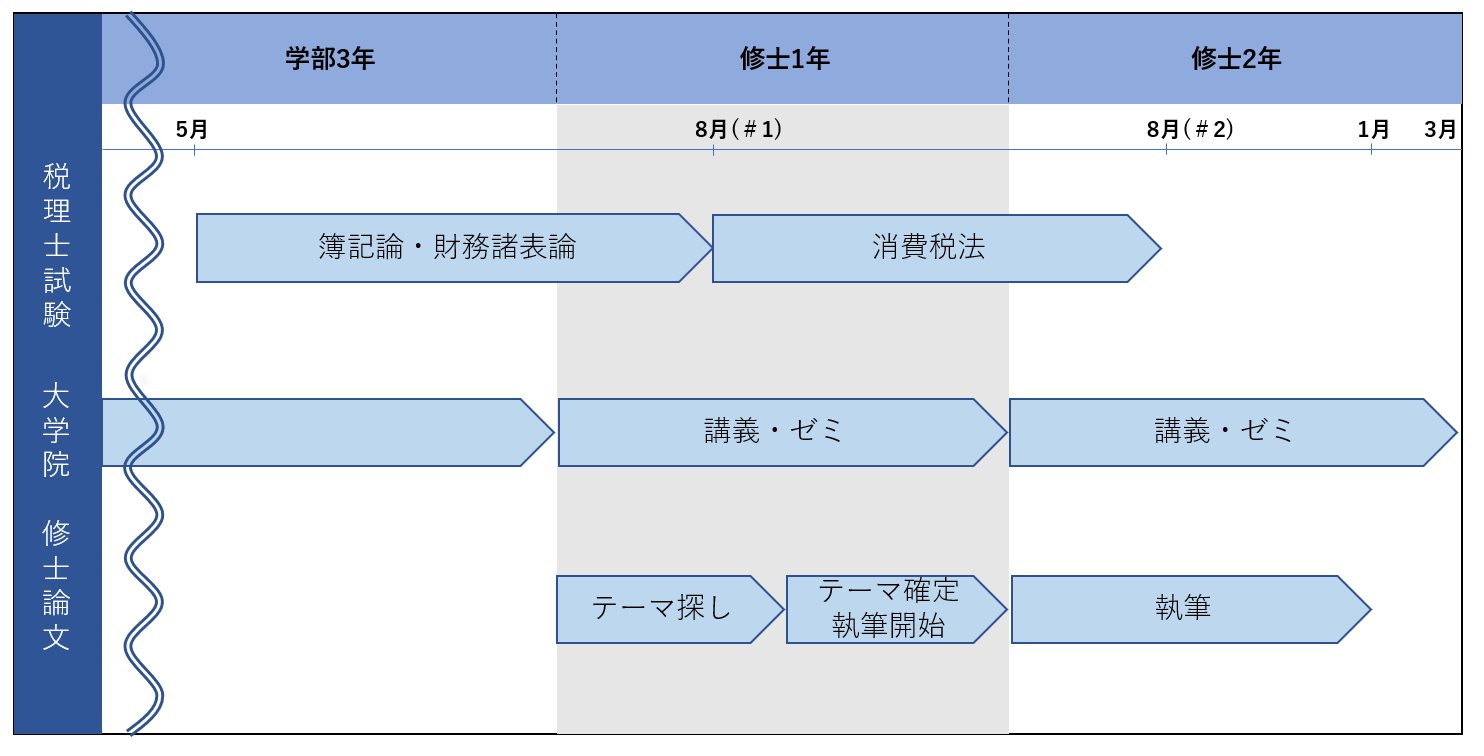

<大学院スケジュール>

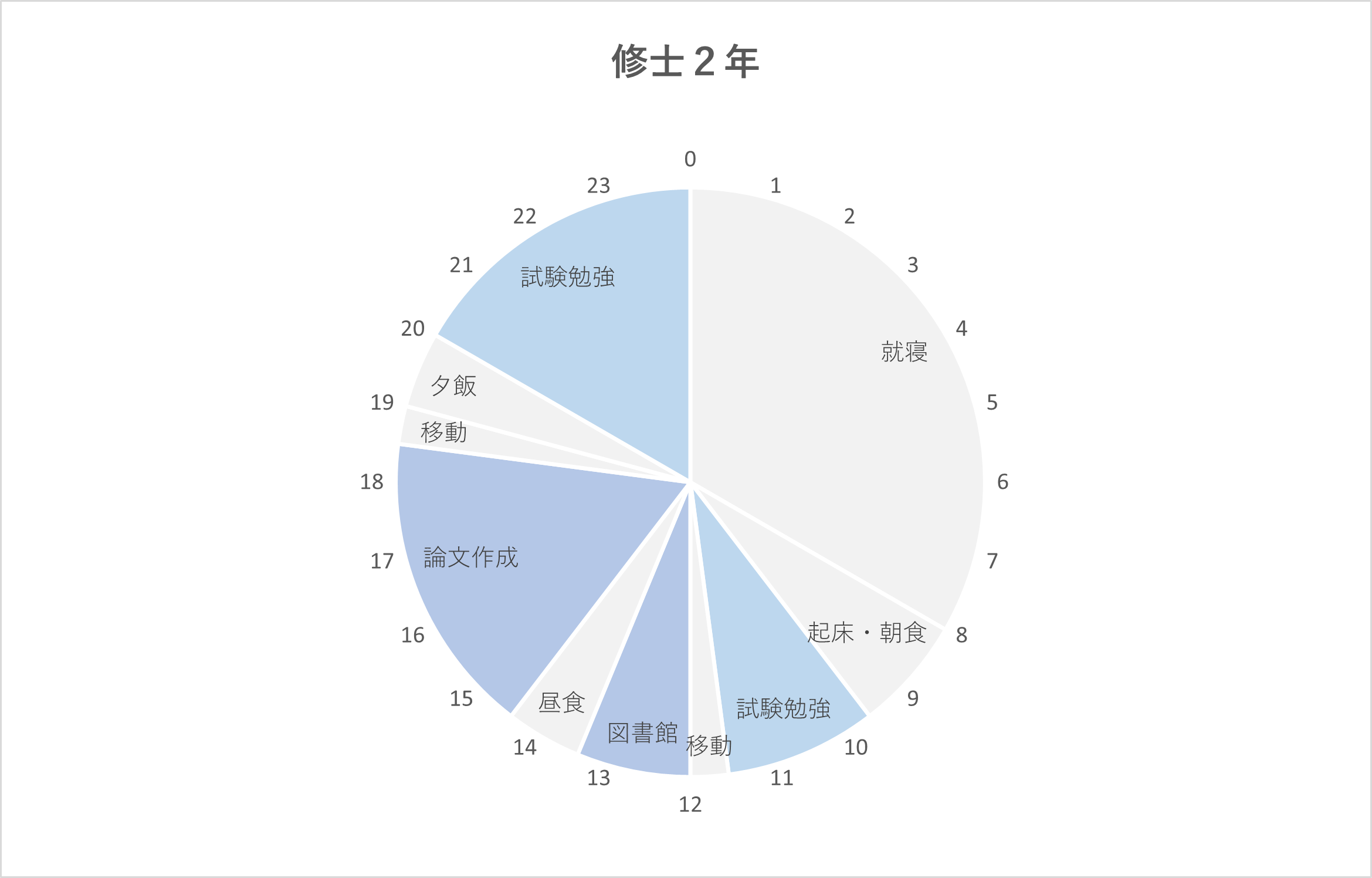

大学院のスケジュールは、1年次に殆どすべての単位を取得し、2年次は必修講義と研究指導だけという形にしました。これは、大学院の卒業要件を満たすのみならず、免除審査も通過するような論文を書かなくてはならないため、2年次には研究に専念できるようにしたほうが良いという指導教授からのアドバイスのためです。また、1年次の後期から研究を進め、税理士試験直前期(7~8月)には研究は一旦ストップするという指導スケジュールで税理士試験の後押しをしていただけました。

しかし、このスケジュールは修士論文のために構成したものですので、1年次に講義を集中させた結果、試験前の4~6月頃は、かなり試験勉強の時間を割くことに苦戦していました。当初は1週間全く税理士試験の勉強ができないこともあり、大きな焦りを覚えました。そのため、午前中は税理士試験の勉強をして、午後はレポート課題というように、先に税理士試験の勉強をするという生活スタイルに変えました。元々課題の期限などは余裕をもって設定していたのですが、午前中は課題ができないため、課題提出が期限ギリギリになることも多くありました。

<修士論文>

修士論文の題材は「非上場株式の評価」についてでした。元々事業承継税制について興味があり、題材としていたのですが、判例や文献が少ない点について指摘を受け、事業承継に係る非上場株式の評価を題材に選びました。

指導教授からの教えの中で、私も執筆していて痛感したことですが、判例や文献が多い題材を選ぶべきだと思います。

税法論文では、判例の検討が重要になるため、判例が多い方が自分の検討したい問題点などに触れている判例を探しやすくなります。また、修士論文では、自己意見を提示しつつその根拠を示すことの重要性が高いため、同じ題材について意見を述べている文献が多いほうが論文の内容が充実したものになります。また、文献が多い題材では、必然的に自己意見とは相反する研究家の意見も目にすることが増えるため、新たな気付きを与えられることや、その意見にさらに論証を加えていくことで、より理論立った研究にすることができると思います。

資料は、大学の図書館や、多くの場合、税務研究センターの図書館を利用していました。「塵も積もれば山となる」ではないですが、コピー作業もかなり時間の要する作業でした。特に税務研究センターは、コピー機が2台しかなく、コロナ禍のため人数制限有の事前予約制でかつ、2時間という時間制限が設けられており、毎回短時間で必要な資料をそろえる必要があり苦労していました。

税理士試験

1年目<簿記論/財務諸表論>

この年は直前期に勉強がストップした時期があり焦っていました。財務諸表論は比較的安定していたのですが、当初順調だった簿記論は専門学校の模試の難易度がどんどん上がるのに付いていけず、直前期の模試の成績は下位でした(正直かなり精神的にきました)。そのため、財務諸表論は確実に取り、簿記論はやれるだけやってみようという方針で挑みました。

当日はかなり緊張していて、会場に着く前は気分が悪かったですが、席に着いてからはもうやるしかないので、開き直って落ち着いていました。

2年目<消費税法>

2年目は実務でもよく取り扱われる消費税を受験することにしました。修士論文の執筆が本格的に始まり、税理士試験講座に追いついていくのも大変でしたが、これが受かれば終わりだと意気込んで進めていきました。

勉強方法

<簿記論>

簿記論はとにかく基礎問題を徹底的に取りに行くことを意識していました。そのため、基礎問題に限っては、専門学校の問題のみならず、当時刊行していた税理士受験雑誌の問題も図書館で印刷して解くようにしました。

時間的にも厳しい試験で、基礎問題を中心に取れるところを狙って解答したため、答案用紙は空欄が多く、手応えも何もありませんでしたがなんとか合格できました。

専門学校の解答解説会では最低合格ラインよりも数点低かったのですが、基礎問題が重要であることを実感した試験になりました。(この戦略を他の受験生にオススメできるかはちょっとわかりませんが…)。

<財務諸表論>

[計算]

財務諸表論は基本的な構造が毎年同じであると聞いていたため、とにかく演習問題を解いていました。失点はやはりケアレスミスが多かったため、どの項目で何を間違えやすいのかを把握することが大切だと思います。メモの取り方などの計算の手順を固定化して本番もいつもと同じ手順で解答していくことを心掛けました。

また、新出問題や高難易度の問題は軽く目を通して、解くのが難しい若しくは時間がかかりそうならば、捨てるか後回しにして、時間に余裕があれば解くようにしました。

[理論]

財務諸表論の理論は比較的短いものも多いため、理論のノートに載ってないものの、税理士試験講座で重要だと言われた項目については、コピーして貼り付け、全体を網羅できるようにしていました。

<消費税法>

[計算]

消費税では、とにかく判定を的確にできるように教科書の理解に努めました。苦手な項目については教科書にまで立ち返ることをひたすらに繰り返していました。また、判定の量が多いこともあり、財務諸表論と同様に、問題用紙へのメモ書きを固定化することを徹底していました。

[理論]

初めての税法科目ということもあり、理論の暗記には苦労しました。税理士試験講座にもどんどんついていけなくなり、結局計算はある程度はできるようになったにもかかわらず、4月頃になっても理論は滅茶苦茶な状態でした。

それまで、書いて覚える手法をとっていたのですが、兎に角読んで、覚えて忘れる事を繰り返しました。具体的には、理論の教科書を1週間で1周できるように分割して、その範囲で時間を決めて音読をしました。時折、覚えているかの確認のために書くこともしましたが、回転効率ははるかに上がりました。

大学院を終えて

大学院へは税法の免除を目的に進学しましたが、この選択は結果として正解であったと思います。早く試験を終えるという当初の目的が達成でき、その分早く実務に就くことができたことは、非常に大きな意味があったかと思います。

私は、学部時代は経済学部であったため、法律の知識が全くなく、私の税理士試験の勉強過程では、自力で判例や条文を読むことはなかったと思います(現にやっていませんでした)。その意味でも大学院への進学は、今後自分が税理士として成長していくための下準備としてよい機会であったと思います。

ただし、大学院は当然コストと時間を要します。学費がかかることは勿論のこと、修士論文の執筆の他講義などを受ける必要があります(当然意味のあるものですが)。そのため、相当な時間を費やすことになります。

大学院への進学を検討している方には、ぜひ、これらを踏まえて検討していただきたいと思います。

あいわ税理士法人の合格体験記には、私のケース(大学院と受験の両立)の他にも、仕事と大学院を両立させたケースや、受験専念で税理士試験に合格した体験談が多数掲載されています。これらの体験談が、税理士を目指す皆さまの一助となれば幸いです。